금융지식 초보: 돈의 시간가치 계산법

주식투자, 재무관리, 자산관리 등 돈에 대한 정보가 정말 정말 많습니다. Youtube에 관련 동영상을 보고 있자면 1 ~ 2시간은 금방 지나갑니다. 좋은 정보들도 많다고 생각합니다 그런데 한국의 금융소비자의 금융지식, 행위, 태도 수준을 나타내는 금융이해력이 OECD 평균에 미달한다고 합니다. 금융 이해력이란 금융 생활을 하는데 필요한 금융지식과 이에 대한 이해를 바탕으로 실천에 옮기는 의식 수준을 뜻합니다.

오늘은 금융지식의 기본이라고 할수 있는 돈의 시간가치 (time value of money)에 대한 얘기를 해보려 합니다.

가장 먼저 돈의 미래가치 vs 현재가치라는 개념을 아셔야 합니다.

미래가치로 부터 먼저 얘기해보겠습니다.

100원이 있습니다. 10%의 이자를 지급하는 예금에 넣어두고 1년 뒤 수령하는 금액은 얼마일까요? (세금은 없습니다)

답은 110원 입니다. (원금 X (1+ 이자율) = 100 x (1+10%) = 110) 쉽죠? :)

그럼 거꾸로 해보죠.

누군가 1년 뒤 110원을 당신에게 준다고 합니다. 그럼 1년 뒤 110원의 지금 현재 오늘 시점의 가치는 얼마일까요? 적용되는 이자율은 10%, 세금 같은 다른 가정은 없습니다.

답은 100원 입니다. (미래의 돈 / (1+이자율) = 110 / (1+10%) = 100)

현재가치는 미래의 금액을 특정 할인율을 통해 현재와 차이나는 기간만큼 할인(discount)해서 계산하게 됩니다.

이 개념이 돈의 현재가치입니다.

위에 예시에서 110원은 100원의 미래가치를 나타내고 100원은 110원의 현재가치 입니다. 그리고 중요한 건 이자률 10%10%입니다. 여기서 쉽게 이자율이라고 했지만, 보다 전문적인 용어로 할인율이라고 부른답니다. 영어로는 discount rate라고 합니다. 미래 돈의 가치는 현재 돈보다 가치가 낮으며, 이 할인율을 통해 얼마만큼 가치가 낮을지를 결정하는 거죠.

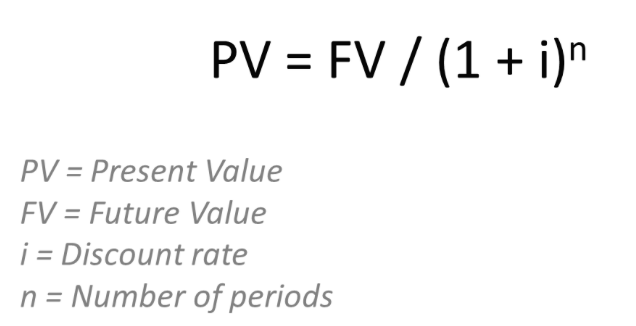

아래 공식에 대입하면 현재 가치를 구할 수 있습니다. (PV 현재가치, FV 미래가치, i 할인율, n 기간(통상 연 단위))

중요한 건 할인율이 사용하는 투자자 및 상황에 따라 상대적인 숫자입니다. 어떤 사람은 현재의 돈을 가지고 2% 정도(은행 이자 수익)의 수익을 기대하는 반면 어떤 사람은 20% 이상 (위험 투자 상황)을 기대하기도 합니다. 미래에 기대하는 수익률, 즉 할인율이 높을수록 현재 돈의 가치가 높아지죠. 돈을 잘 안 갚은 거 같은 친구에게 돈을 빌려줄 때 이자를 높게 요구하거나, 신용도가 낮은 사람에게 높은 금리를 요구하는데 이는 이러한 배경이 연관되어 있습니다.

할인율은 미래에 받을 수 있는 보상에 대한 리스크에 연관되어 있는데요. 리스크가 클수록 할인율이 높고, 리스크가 낮을수록 할인률이 낮습니다. 할인율은 다른 용어로 기대수익률이라고도 하는데요.

리스크가 높을수록 리턴(기대수익률)이 올라가는 개념이 여기에 연관됩니다.

단순히 리스크만 올라가고 리턴이 올라가지 않는 투자는 하지 말아야겠죠. (돈이나 커리어나..)

돈의 시간가치, 현재가치 vs. 미래 가치 좀 이해가 되셨나요?

그럼 종신 연금과 같이 미래에 계속해서 들어오는 돈의 현재가치는 어떻게 계산할까요? 월세가 계속적으로 들어오는 부동산의 현재 가치는 얼마일까요?

이 식은 특정 현금 흐름의 영속적인 가치를 계산하는 perpetuity 공식을 적용합니다.

Perpetuity: PV = C / r

-

PV (present value, 현재가치), C(aount of continuous cash flow, 영구 현금흐름), r (interest rate, 할인율)

특정 현금흐름의 영속적인 가치라... 좀 어려워 보입니다. 쉬운 예로 설명드려볼게요.

월세를 받는 부동산을 생각해보죠. 월세가 50만 원이고 보증금이 1억 인 아파트가 있습니다. 이 아파트의 가치는 어떻게 계산할까요? (식을 이해하기 쉽게 부동산의 예시를 적용한 것이고, 실제 부동산 시장의 가치 산정은 규제, 상권/학군 개발 등 수많은 요소에 의해 복합적인 영향으니 참고만 해주세요)

여기에 perpetuity의 식을 적용합니다. 이 아파트는 매년 600만 원 (50만 원 X 12개월)의 현금흐름이 영원히 발생된다고 가정하게 됩니다. 이 부동산 현금흐름의 perpetuity는 600만 원에 할인율 6% (임의적인 숫자입니다. 실제 부동산 시장에서 사용되는 할인율이 있을 겁니다.)를 적용합니다.

PV = 600 / 6% = 10,000

현금흐름에서 나오는 가치가 1억 원입니다. 그리고 여기에 1억이라는 보증금을 더해 2억 원이라는 최종 가치가 산정(valuation)됩니다.

물론 부동산은 위에 언급하다시피 단순하게 현금수입으로 평가하긴 어렵고, 미래에 수요/공급이 어떻게 변하는지, 물건 자체에 특수성 등 다양한 요소가 반영되어 단순하게 쓰기는 적절하지 않을 수도 있습니다. 그래도 시장 가격(월세)이 이러한 요소들을 종합적으로 반영했다고 할 때 그 부동산의 적정한 현재 가치를 구하는데 참고할 수 있습니다.

금융 지식의 기초 돈의 시간가치 소개를 마칩니다.

'투자' 카테고리의 다른 글

| 파운트(fount) 투자 후기 (2) | 2021.02.22 |

|---|---|

| 지금이 중고차 구매 적기가 아닌 이유 (4) | 2021.02.19 |

| OK캐쉬백 추가 적립 지금부터 쉽게 받기 (0) | 2021.01.09 |

| 파이어족 조기은퇴 하기 (0) | 2020.06.22 |

| 최고금리 확인 법 (1) | 2014.05.21 |